(Article partenaire) L’investissement immobilier en nue-propriété est sans aucun doute l’un des placements patrimoniaux qui offre le meilleur rapport entre sécurité et performance financière. Cependant, ce produit immobilier qui n’est pas issu d’une loi fiscale précaire (type Pinel, Scellier, …) reste toutefois méconnu des investisseurs particuliers.

En synthèse, investir en nue-propriété consiste à acquérir un bien immobilier de qualité avec un abattement situé entre -30% et -50% de sa valeur marché en contrepartie d’une renonciation temporaire à sa jouissance (et donc à la perception des loyers) sur une période déterminée entre 10 et 20 ans. Durant toute cette période, l’investisseur ne paye aucune charge, aucune taxe ni aucun impôt. C’est le bailleur usufruitier qui perçoit les loyers et assume les charges, les taxes, l’entretien et les travaux ainsi que la remise en bon état d’habitabilité à l’issue de cette période. A terme, le nu-propriétaire récupère automatiquement la pleine propriété de son bien qu’il peut alors louer, vendre ou occuper.

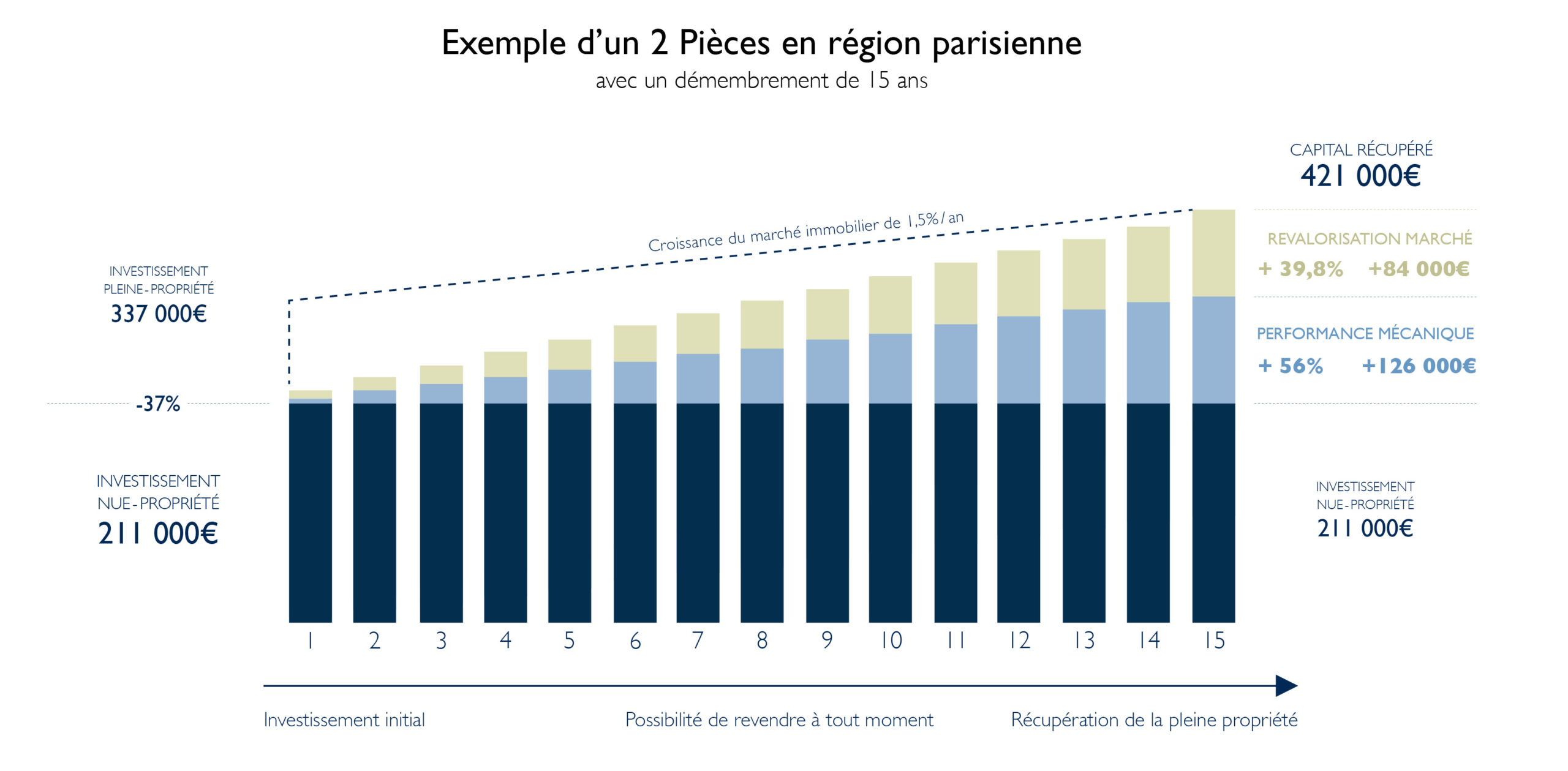

La durée d’investissement et l’abattement dont bénéficie l’investisseur en nue-propriété constituent un véritable bouclier face à d’éventuelles fluctuations du marché immobilier.

Les non-résidents vont y trouver de nombreux avantages : la tranquillité d’un investissement qui ne nécessite aucune gestion à distance, une capitalisation automatique par extinction du temps, la perspective de récupérer physiquement son logement à terme pour un éventuel retour en Métropole ou avoir un pied-à-terre, se garantir des revenus et un capital à terme …

A l’origine de sa création, il y a environ 20 ans, ce placement était principalement proposé à une poignée d’investisseurs lourdement soumis à l’ISF par l’intermédiaire de conseillers en gestion de patrimoine et gestion de fortune. Depuis environ 5 ans, avec la baisse des taux de crédit immobilier, ce placement n’a cessé de se démocratiser devenant désormais un outil de placement efficace et incontournable dans toute stratégie patrimoniale.

Que ce soit pour se constituer un capital, un complément de revenu à terme (retraite…), un patrimoine immobilier à moindre coût (pied-à-terre, résidence secondaire ou principale à terme), optimiser sa fiscalité, placer son épargne en recherchant performance et sécurité ou encore organiser la transmission de son patrimoine à ses enfants, la nue-propriété répond à tous les objectifs de placement.

Il n’y a pas d’âge idéal pour investir en nue-propriété. A chaque tranche d’âge correspond en général un objectif de placement : épargne performante et sécurisée, capital ou revenus complémentaires à terme, préparation de la retraite, résidence secondaire, transmission…

La cerise sur le gâteau, c’est l’absence de toute fiscalité ou de coût de gestion !

Cependant, trouver un bon placement en nue-propriété n’est pas une chose aisée en raison de la rareté des produits. En effet, l’investissement en nue-propriété est une affaire d’experts. Il existe très peu d’opérateurs capables de développer des produits en nue-propriété sécurisés dans des projets immobiliers neufs ou anciens. Dans l’immobilier ancien, rares sont les acteurs à avoir développé cette expertise. La conception de produits immobiliers en nue-propriété, basée sur le mécanisme juridique du démembrement, nécessite en effet une ingénierie immobilière, juridique, financière et fiscale spécifique.

Catella Patrimoine est l’un des acteurs majeurs de la nue-propriété en France qui propose des investissements en nue-propriété en neuf et ancien, principalement dans les territoires en forte tension foncière comme Paris et les grandes métropoles françaises.

L’équipe Catella Patrimoine constituée d’experts reconnus dans ce secteur peut vous proposer des produits en nue-propriété de qualité et vous accompagner dans votre démarche d’investissement.

Quel est le principe d’investissement en nue-propriété ?

Investir en nue-propriété, c’est acheter un bien immobilier en bénéficiant d’un abattement qui se situe entre 30% et 50% de son prix en pleine propriété.

En contrepartie de cet abattement, un droit temporaire d’usage, de jouissance et de perception de loyers (que l’on nomme aussi “usufruit”) est acquis par un bailleur professionnel, d’intérêt général ou privé. Cet usufruit est établi sur une durée fixe entre 10 et 20 ans, avec une date de fin déterminée dès le départ.

Le mécanisme de partage temporaire entre, d’un côté la nue-propriété du bien immobilier et de l’autre son usufruit se nomme “démembrement“.

Pendant toute la durée du démembrement, l’investisseur nu-propriétaire ne perçoit aucun loyer mais ne paye aucune charge, aucune taxe ni aucun impôt. Il ne s’occupe d’aucune gestion et n’a aucune contrainte. L’investisseur est libre à tout moment de vendre ou de transmettre son bien immobilier à ses enfants ou petits-enfants quand il le souhaite.

A la fin de la période de démembrement, c’est à dire à l’extinction de l’usufruit, l’investisseur nu-propriétaire récupère de manière automatique, sans coût ni formalité, la pleine propriété de son bien. Il peut alors librement le louer, le vendre ou l’occuper.

Quels sont les avantages de l’investissement en nue-propriété ?

– Acheter un bien immobilier avec un fort abattement totalement défiscalisé. Cet abattement calculé de manière économique correspond au cumul des loyers nets de charges qu’un investisseur locatif aurait perçu durant toute la période du démembrement. A marché immobilier constant, il constitue la réserve de gain que l’investisseur récupèrera lors de l’extinction automatique de l’usufruit en franchise d’impôt et de charges.

– A budget d’investissement égal, l’investisseur achète un bien immobilier plus grand. Il récupère donc à terme un capital et des revenus futurs plus élevés. Sur la durée du démembrement cela représente en moyenne un taux de rendement interne (TRI) de l’investissement deux fois supérieur à celui d’un investissement locatif classique.

– Par sa résilience, sa sécurité et sa faible volatilité des prix, le marché résidentiel français est la valeur refuge par excellence. De plus, l’abattement perçu par l’investisseur dès son acquisition constitue un formidable bouclier financier face à une éventuelle baisse temporaire du marché.

– En récupérant la pleine propriété de son bien immobilier sans frais, l’investisseur nue-propriétaire réalise une performance, dite mécanique, allant de +42% à 80% à marché immobilier constant, selon la durée du démembrement et la valeur de l’abattement initial. A cela, s’ajoute la performance du marché immobilier car la valeur finale du bien aura fort probablement évoluée à la hausse depuis l’origine.

– L’investisseur en nue-propriété s’affranchit de toutes les contraintes de gestion et de risques locatifs qui sont transférées de droit et contractuellement à l’usufruitier. Le bailleur usufruitier assume toutes les charges de copropriété, les taxes, le risque d’impayés, la vacance locative, les réparations ainsi que les gros travaux (ravalement, toiture …).

– L’investissement en nue-propriété ne génère aucune fiscalité, il permet même dans certains cas de la baisser. Il n’y a donc aucun impôt foncier, aucune taxe foncière, aucun IFI. De plus, les intérêts d’emprunt peuvent être déductibles des autres revenus fonciers et la plus-value à terme en cas de revente est nettement plus faible.

– Acheter de la nue-propriété pour ensuite la transmettre à moindre coût à ses enfants ou petits-enfants, tout en ayant la possibilité de se réserver les revenus futurs à la fin de la période de démembrement présente un avantage indéniable. De plus, en fonction de l’âge du donateur, la transmission d’un investissement en nue-propriété coûtera moins cher que la transmission d’une nue-propriété issue d’un démembrement familial viager.

Y a-t-il des inconvénients ?

Le principal inconvénient réside dans la capacité à financer la nue-propriété. Que ce soit en fonds propres ou à crédit, il faut avoir une bonne capacité d’épargne car le nu-propriétaire ne perçoit pas de revenus locatifs de cet investissement pendant toute la durée du démembrement.

Par ailleurs, outre le bien immobilier en lui-même, la qualité du bailleur usufruitier qui aura la charge d’entretenir le bien et les conditions juridique du montage en démembrement sont des points importants qu’il convient d’examiner.

C’est la raison pour laquelle il est important d’être accompagné et conseillé par des experts tels que Catella Patrimoine.

Pour en savoir plus, contactez Catella Patrimoine.

—————-

Note: les “articles partenaires” ne sont pas des articles de la rédaction de French Morning London. Ils sont fournis par ou écrits sur commande d’un annonceur qui en détermine le contenu.